文章发布日期:2024-05-16

预算不是很多 大概俩个600平米的室内足球场地 专业人士给点指导 20W能解决么

人造草坪行业:

人造草坪是将 PE、PP 等合成树脂制成人造草丝,再通过专业设备将其编织在底布上,并在背面涂上起固定作用的涂层使其具有天然草性能的制品,具备使用寿命长、维护成本低、节约水资源等优势。

从功能性上来看,科学的报告表明,使用人造草坪后运动员肌肉拉伤、韧带拉伤、踝关节扭伤概率会有效下降。

人造草坪产品分为运动草和休闲草两类。运动草产品用于足球场、橄榄球场、曲棍球场、网球场及多功能运动场等,国际权威体育组织的资质认证极其严格,产品壁垒较高;休闲草为景观休闲型人造草坪,最终用户为居民、商业企业等,主要用于室内绿化、庭院装修、高尔夫球场、屋顶花园等。

行业地域特征明显,EMEA消费亚太生产。全球人造草坪第一大市场为 EMEA 地区(欧洲、中东及非洲),2021 年人造草坪销量为 1.55 亿平方米,占比达 44.59%,2015-2019年 CAGR 达 14.74%。供给端,以我国为代表的亚太地区是全球人造草坪的主要生产地和主

要出口地:2021 年,亚太地区人造草坪产量为 2.19 亿平方米,占全球产量的 62.73%,出口量占全球总出口量的 93.25%,其中中国占亚太地区出口总量的50.45%。

市场规模:

据AMI Consulting统计数据,2021年全球人造草坪销量为3.48亿平方米,2015-2021CAGR 为12.59%,当年人造草坪销售额约为 28亿欧元(约合214亿元人民币)。同时,据AMI Consulting预测,2025年全球人造草坪市场规模可达38亿欧元(约合290亿元人民币)。

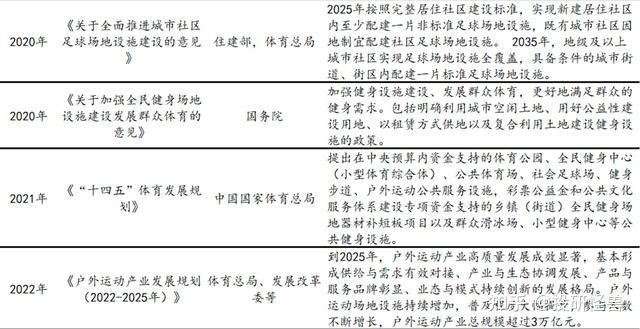

国家政策:

目前国内重视体育发展,注重体育教育,发布《中国足球中长期发展规划(2016-2050 年)》,确定未来人均足球场数量目标。相关部门不断出台政策扶持体育产业,新建场馆需求较大,给国内运动草市场带来了发展机遇。

预测结果表明,2025 年中国足球场对运动草需求为 2386.41 万平米,约8.44亿元,其中替换需求占比最高,新增需求占比最低;随人造草足球场逐步建成,足球场运动草翻新需求逐年提升,至2030 年成为贡献市场规模的主要动力,当年足球场人造草需求约14.95 亿元。

竞争格局:

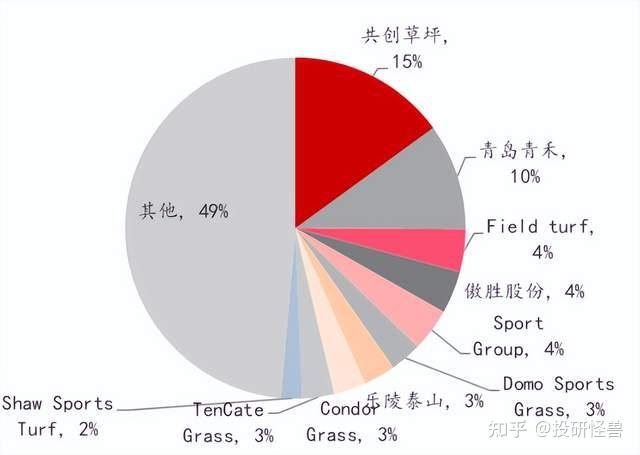

2021年,全球逾400家人造草坪企业,其中产量达150万平方米的企业共计44家,合计产量占全球产量的87%。CR5为41%,CR10为55%,其中共创草坪市占率自2011年起稳居行业第一,2021年公司市场份额为18%。

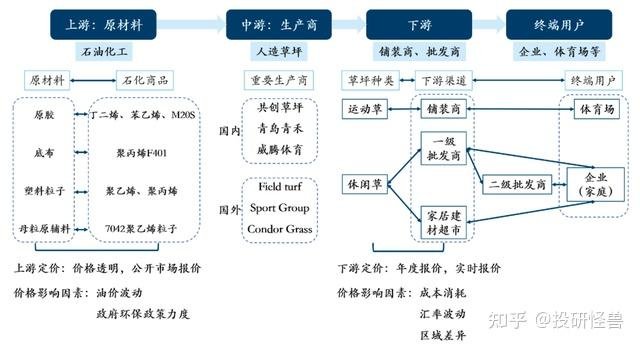

产业链:

公司分析:共创草坪

主营业务:

共创草坪专业从事人造草坪的研发、制造和销售,拥有三百多条自动化生产线,202年产品全球市场占有率达18%,畅销140多个国家和地区,产品铺设面积超过4亿平方米,是国际足联(FIFA)、国际曲棍球联合会(FIH)、世界橄榄球联合会(WORLD RUGBY)推荐的全球优选供应商。

业务拆分:境外休闲草贡献收入约七成。

运动草:主要以直销模式销售,规模较小。公司运动草产品以直销模式销售给运动场地铺装商,并提供场地设计、铺装、维护等服务。客户需求主要取决于其获得的项目订单,需要根据实时报价定价,单次采购规模大但采购频率具有不确定性,运动草产品营收占比相对较低。2022 年公司运动草产品实现营收5.98亿元,营收占比24.21%,毛利率为31.92%。

休闲草:以贴牌销售为主,贡献主要收入。公司休闲草主要客户为批发客户,包括海外批发商、家居建材超市、国内贸易商等,长期合作客户一般采用年度价格,单次采购规模小但采购频率相对稳定。2022年公司休闲草产品实现营收 16.57 亿元,营收占比67.07%,毛利率为29.55%。

上游原材料:

公司外购原材料主要为塑料粒子、原胶、底布、母粒原辅料等,2019 年合计占外购原材料金额的77.83%,四项主要原材料均与原油价格正相关,故公司毛利率与原油价格呈负相关关系。22年6月以来,原油价格持续下行,对应季度毛利率稳步回升,23Q1毛利率为 32.31%。公司盈利能力与人民币汇率呈正相关关系。(人民币贬值受益股)

股权架构:家族企业

从股东构成看,大股东王强翔持股54.64%,二股东百斯特是王强翔之兄王强众控股,持股15.86%,且王强众、葛兰英(王强众之妻)、王淮平(王强众之子)分别单独持股4.41%,马莉(王强翔二哥配偶)持股4.41%,淮安创享(王强翔旗下)持股1.48%。家族持股合计近90%。

研发实力:

公司2022年研发费用达7928万元,远超竞争对手。截至2022年末,公司拥有研发人员346名,已 取得授权专利共50项,其中发明专利21项,实用新型专利29项。2021年公司共推出约300种创新型产品,引领人造草坪的创新趋势。

财务分析:

盈利能力:

公司近年来营收及归母净利润多保持两位数较快增长,2017-2022年,公司营收从12.39亿元增长至24.71亿元,CAGR14.80%,归母净利润从2.40亿元增长至4.47亿元,CAGR13.25%。

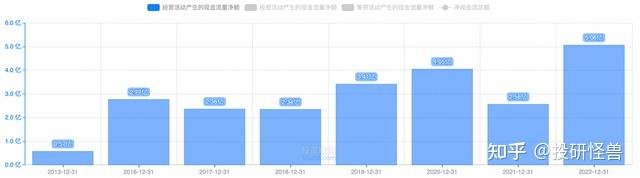

现金流:

公司现金流为正且一直持续增长。

偿债能力:

公司资产负债率小于20%,有息负债率小于10%,偿债能力良好。

资产结构:

总资产29亿,其中货币资金7亿,固定资产6亿,存货4亿,应收账款4亿,交易性金融资产3亿,无形资产2亿.

负债结构:

总负债5亿,其中短期借款2亿,其他应付款0.8亿,应付账款0.7亿,合同负债0.7亿.

财务总结:

公司净利润稳定增长,毛利率30%左右净利率20%左右较为稳定,现金流稳定增长,整体盈利能力良好。负债率低于20%,货币资金充裕,偿债能力良好,整体财报良好。

最新数据:

公司2023Q1年实现收入5.59亿元,同比-17.97%;归母净利润

0.94亿元,同比+9.83%;扣非后归母净利润0.83亿元,同比+2.21%。收入端有所承压,利润端表现良好。

2023Q1收入端短期有所承压,预计主要为休闲草业务拖累。主要受美洲地区大客户去库存仍在进行,下游需求下滑,此外,从均价看,美洲地区预计休闲草售价相对高于欧洲地区,随着美洲地区收入占比下降,欧洲地区占比上升,休闲草业务整体均价有所下滑;运动草业务受益于下游需求稳定,以及体育场馆等建设需求释放,整体稳健。

2023Q1年公司整体毛利率、净利率分别为32.31%、16.77%,同比分别+8.22pct、+4.24pct,盈利水平大幅改善,预计主要受益于原材料价格下行以及汇兑等方面贡献。

估值:

目前pe 21倍,按照公司未来3年业绩预期增速15%来看,目前估值不高不低。

风险提示:本文仅作分享,不构成任何投资建议!!!

网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。